CunKitty472

New member

Thời hạn vay dài thì áp lực nhẹ hơn, nhưng liệu có đáng để "cày" cả đời?

Dạo này nhiều ngân hàng tung ra các gói vay mua nhà với lãi suất ưu đãi và thời hạn siêu dài - tận 40 năm luôn nha! Nhưng mà nhiều bạn trẻ vẫn còn "ngồi trên đống lửa", chưa dám quyết định vay mấy tỷ để mua nhà.

Lý do thì cũng dễ hiểu thôi: Vay mua nhà = gánh 1 khoản nợ cố định phải trả mỗi tháng, kéo dài cả chục năm trời. Trong khi đó thu nhập và công việc giờ đang khá "mong manh", ai dám chắc là không bị sụt lương hay mất việc chứ?

Mới đây trên Threads, một bạn đã chia sẻ story về việc vay tiền tỷ mua nhà khiến cộng đồng mạng "dậy sóng" tranh luận.

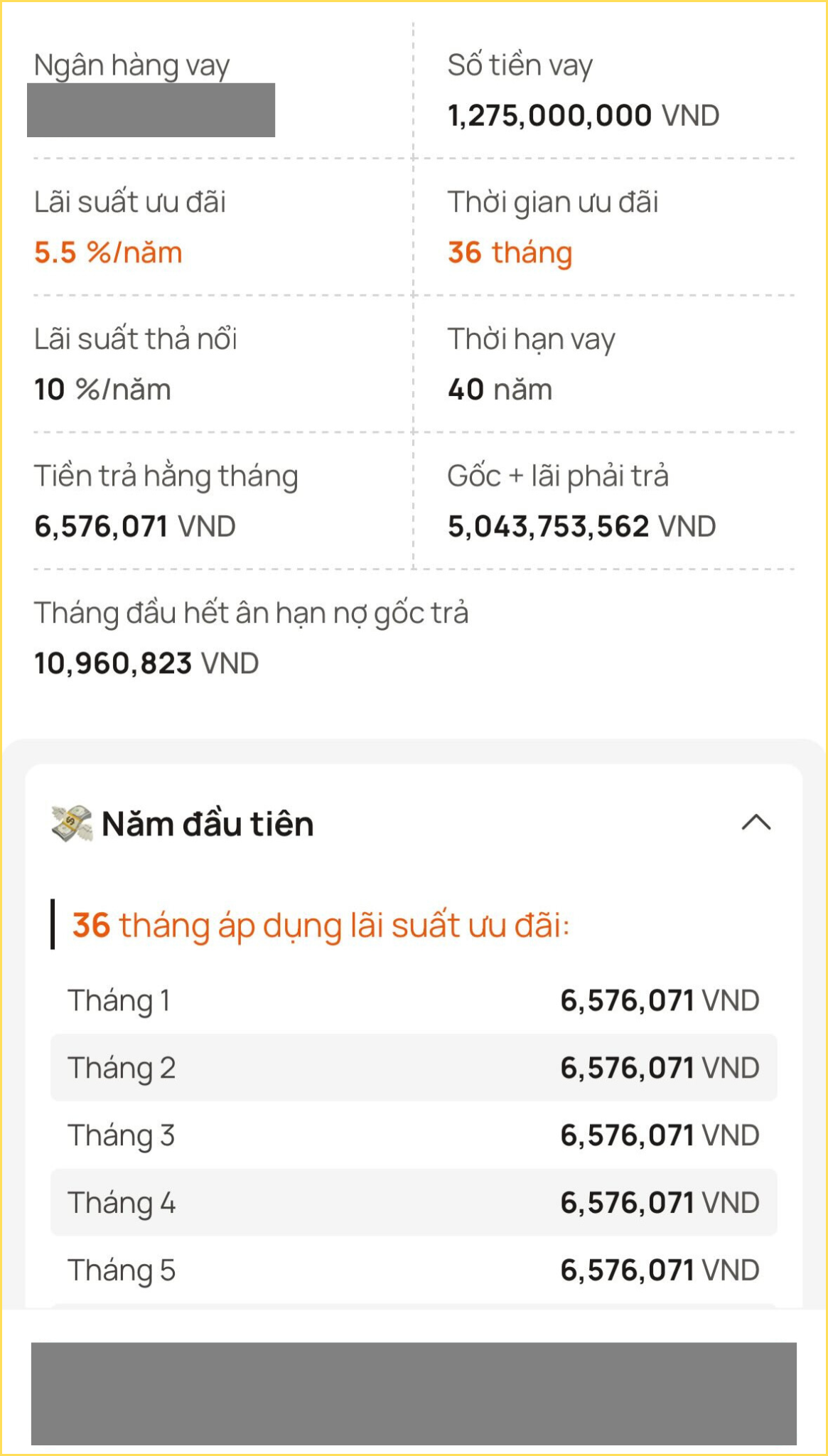

Bạn này viết: "Mình đang thuê nhà 5 triệu/tháng, một năm bay 60 triệu, 5 năm là 300 triệu chưa kể phí dịch vụ, điện nước. Nếu vay 1,275 tỷ đồng mua nhà, trả góp trong 40 năm thì 3 năm đầu mỗi tháng góp gần 6,6 triệu đồng. Tự nhiên nghĩ thấy muốn chuyển hướng luôn…".

Dưới phần comment, dân tình bắt đầu "khẩu chiến" gay gắt. Nhiều người cho rằng 40 năm gánh nợ là quá dài và quá rủi ro.

"Sau 36 tháng, lãi suất thả nổi nó có thể nhảy lên 13-16% đó nha. Lúc đó trả hết nợ luôn thì còn êm chứ trả dài là mệt lắm. Vay 1,25 tỷ trong 40 năm, tối thiểu trả thành 5,12 tỷ là gấp 4 lần rồi, lãi suất thả nổi còn cao hơn nữa. Nói chung gom tiền trả trong giai đoạn ưu đãi hoặc tối đa 5 năm thôi" - Một bạn phân tích nhanh.

"Nhìn con số 40 năm mà run quá trời. Giả sử giờ bạn 30 tuổi, nếu thu nhập không có bước đột phá, không trả nợ được trước hạn thì đến tận năm 70 tuổi mới trả xong khoản nợ 1,2 tỷ kia. Mình nghĩ đừng chuyển hướng vội, cứ thuê nhà tiếp đi, 40 năm chứ có phải 4 năm đâu mà vội. Cuộc đời biến động lắm bạn ơi" - Một người nhận xét.

"Mình đang thuê nhà mỗi tháng 11 triệu mà còn chưa dám nghĩ tới việc vay mua nhà, vì sợ cái lãi suất thả nổi đó. Bao giờ vay dưới 1 tỷ, trả dưới 5 năm thì mới nên vay, chứ vay tới 40 năm thì không gồng nổi đâu" - Một bạn chia sẻ.

"Có vẻ mọi người bi quan về lãi suất thả nổi nhỉ? Vay mua nhà cũng bình thường mà, mình thấy thay vì mất 60 triệu/năm cho việc thuê nhà, bạn đang đầu tư khoảng 80 triệu/năm để sở hữu một căn nhà thì hoàn toàn có giá trị và bền vững hơn chứ" - Một góc nhìn khác được đưa ra.

"Nên vay. Vay dài hạn để giảm áp lực trả gốc lãi chứ vay mua nhà làm gì có ai vay ngắn hạn. Nhưng 40 năm thì cũng nên cân nhắc, chứ còn cứ ngại cái lãi suất thả nổi thì biết đến bao giờ mới có nhà được" - Một người bình luận.

Không ngại vay tiền, cũng chẳng ngại gánh nợ tới vài chục năm nhưng vẫn chưa dám "chốt đơn", tất cả chỉ vì... lãi suất thả nổi

Vậy lãi suất thả nổi là cái gì mà "đáng sợ" thế?

Lãi suất thả nổi là loại lãi suất có thể thay đổi trong suốt kỳ hạn vay, tùy theo biến động của thị trường. Đây là lựa chọn mà nhiều ngân hàng áp dụng, đặc biệt cho các khoản vay dài hạn như vay mua nhà. Các ngân hàng thường tính lãi suất thả nổi dựa trên mức lãi suất cơ sở cộng với một biên độ cố định.

Thường thì với gói vay mua nhà, ngân hàng sẽ cho một mức lãi suất ưu đãi cố định trong 24-36 tháng đầu. Sau đó, lãi suất sẽ được "thả nổi", tức là lên xuống theo thị trường.

Về bản chất, lãi suất thả nổi là cách ngân hàng "tự bảo vệ" trước rủi ro kinh tế, vì không ai đoán được tương lai. Với những gói vay dài tới vài chục năm, nếu áp dụng lãi suất cố định, khả năng cao ngân hàng sẽ lỗ nặng.

Nếu quyết định "xuống tiền" mua nhà, bạn cần lưu ý 3 điều này để không biến căn nhà thành "gánh nặng" đè nặng cuộc sống nhé!

1 - Phương án tính toán khoản vay mua nhà

Để khoản vay không ảnh hưởng tới cuộc sống, bạn có thể áp dụng quy tắc 28/36.

Quy tắc 28/36 có nguồn gốc từ các ngân hàng Mỹ, thường được dùng để đánh giá khả năng vay mua nhà. Quy tắc này vừa giúp ngân hàng chọn được khách hàng uy tín, vừa giúp người vay tự cân nhắc khả năng tài chính.

Theo quy tắc 28/36: Bạn chỉ nên dành tối đa 28% tổng thu nhập hàng tháng cho khoản vay mua nhà, và tối đa 36% thu nhập cho toàn bộ các khoản vay khác.

Ví dụ: Thu nhập hàng tháng của bạn là 40 triệu đồng. Như vậy:

• Số tiền tối đa dành cho khoản vay mua nhà: 40 triệu x 28% = 11,2 triệu

• Số tiền tối đa dành cho tất cả các khoản nợ (bao gồm cả nợ vay mua nhà): 40 triệu x 36% = 14,4 triệu

2 - Ưu tiên vay người thân trước khi vay ngân hàng

Nếu bắt buộc phải vay tiền mua nhà, hãy ưu tiên "xin support" từ người thân trước khi đến ngân hàng. Vì thông thường, vay người thân sẽ không mất lãi hoặc nếu có lãi thì cũng "nhẹ nhàng" hơn nhiều so với ngân hàng.

Vậy nên, cố gắng vay tiền người thân, đồng thời lên kế hoạch tiết kiệm để trả nợ cho họ, rồi xem còn thiếu bao nhiêu mới vay ngân hàng.

3 - Không được phép loại trừ khả năng bị giảm thu nhập sau khi vay tiền mua nhà

Khi thu nhập ổn định, việc trả nợ hàng tháng có thể không quá áp lực. Tuy nhiên, cuộc sống luôn có những "plot twist" như mất việc, ốm đau, hoặc các vấn đề kinh tế khác dẫn đến giảm thu nhập. Nếu đã quyết định vay tiền mua nhà, đặc biệt là trong bối cảnh hiện tại, đừng bao giờ bỏ qua khả năng bản thân có thể bị giảm/mất thu nhập.

Việc trả nợ mua nhà là một cam kết tài chính dài hạn và thường chiếm một phần không nhỏ trong thu nhập hàng tháng. Nếu không tính đến khả năng giảm thu nhập, bạn có thể phải "siết chặt túi tiền" quá mức khi tình huống xấu xảy ra, ảnh hưởng đến chất lượng cuộc sống. Việc chuẩn bị trước giúp bạn vẫn duy trì được cuộc sống chấp nhận được ngay cả khi thu nhập bị "đứt gánh" đó nha!

Nguồn: kenh14.vn

Dạo này nhiều ngân hàng tung ra các gói vay mua nhà với lãi suất ưu đãi và thời hạn siêu dài - tận 40 năm luôn nha! Nhưng mà nhiều bạn trẻ vẫn còn "ngồi trên đống lửa", chưa dám quyết định vay mấy tỷ để mua nhà.

Lý do thì cũng dễ hiểu thôi: Vay mua nhà = gánh 1 khoản nợ cố định phải trả mỗi tháng, kéo dài cả chục năm trời. Trong khi đó thu nhập và công việc giờ đang khá "mong manh", ai dám chắc là không bị sụt lương hay mất việc chứ?

Mới đây trên Threads, một bạn đã chia sẻ story về việc vay tiền tỷ mua nhà khiến cộng đồng mạng "dậy sóng" tranh luận.

Bạn này viết: "Mình đang thuê nhà 5 triệu/tháng, một năm bay 60 triệu, 5 năm là 300 triệu chưa kể phí dịch vụ, điện nước. Nếu vay 1,275 tỷ đồng mua nhà, trả góp trong 40 năm thì 3 năm đầu mỗi tháng góp gần 6,6 triệu đồng. Tự nhiên nghĩ thấy muốn chuyển hướng luôn…".

Dưới phần comment, dân tình bắt đầu "khẩu chiến" gay gắt. Nhiều người cho rằng 40 năm gánh nợ là quá dài và quá rủi ro.

"Sau 36 tháng, lãi suất thả nổi nó có thể nhảy lên 13-16% đó nha. Lúc đó trả hết nợ luôn thì còn êm chứ trả dài là mệt lắm. Vay 1,25 tỷ trong 40 năm, tối thiểu trả thành 5,12 tỷ là gấp 4 lần rồi, lãi suất thả nổi còn cao hơn nữa. Nói chung gom tiền trả trong giai đoạn ưu đãi hoặc tối đa 5 năm thôi" - Một bạn phân tích nhanh.

"Nhìn con số 40 năm mà run quá trời. Giả sử giờ bạn 30 tuổi, nếu thu nhập không có bước đột phá, không trả nợ được trước hạn thì đến tận năm 70 tuổi mới trả xong khoản nợ 1,2 tỷ kia. Mình nghĩ đừng chuyển hướng vội, cứ thuê nhà tiếp đi, 40 năm chứ có phải 4 năm đâu mà vội. Cuộc đời biến động lắm bạn ơi" - Một người nhận xét.

"Mình đang thuê nhà mỗi tháng 11 triệu mà còn chưa dám nghĩ tới việc vay mua nhà, vì sợ cái lãi suất thả nổi đó. Bao giờ vay dưới 1 tỷ, trả dưới 5 năm thì mới nên vay, chứ vay tới 40 năm thì không gồng nổi đâu" - Một bạn chia sẻ.

"Có vẻ mọi người bi quan về lãi suất thả nổi nhỉ? Vay mua nhà cũng bình thường mà, mình thấy thay vì mất 60 triệu/năm cho việc thuê nhà, bạn đang đầu tư khoảng 80 triệu/năm để sở hữu một căn nhà thì hoàn toàn có giá trị và bền vững hơn chứ" - Một góc nhìn khác được đưa ra.

"Nên vay. Vay dài hạn để giảm áp lực trả gốc lãi chứ vay mua nhà làm gì có ai vay ngắn hạn. Nhưng 40 năm thì cũng nên cân nhắc, chứ còn cứ ngại cái lãi suất thả nổi thì biết đến bao giờ mới có nhà được" - Một người bình luận.

Không ngại vay tiền, cũng chẳng ngại gánh nợ tới vài chục năm nhưng vẫn chưa dám "chốt đơn", tất cả chỉ vì... lãi suất thả nổi

Vậy lãi suất thả nổi là cái gì mà "đáng sợ" thế?

Lãi suất thả nổi là loại lãi suất có thể thay đổi trong suốt kỳ hạn vay, tùy theo biến động của thị trường. Đây là lựa chọn mà nhiều ngân hàng áp dụng, đặc biệt cho các khoản vay dài hạn như vay mua nhà. Các ngân hàng thường tính lãi suất thả nổi dựa trên mức lãi suất cơ sở cộng với một biên độ cố định.

Thường thì với gói vay mua nhà, ngân hàng sẽ cho một mức lãi suất ưu đãi cố định trong 24-36 tháng đầu. Sau đó, lãi suất sẽ được "thả nổi", tức là lên xuống theo thị trường.

Về bản chất, lãi suất thả nổi là cách ngân hàng "tự bảo vệ" trước rủi ro kinh tế, vì không ai đoán được tương lai. Với những gói vay dài tới vài chục năm, nếu áp dụng lãi suất cố định, khả năng cao ngân hàng sẽ lỗ nặng.

Nếu quyết định "xuống tiền" mua nhà, bạn cần lưu ý 3 điều này để không biến căn nhà thành "gánh nặng" đè nặng cuộc sống nhé!

1 - Phương án tính toán khoản vay mua nhà

Để khoản vay không ảnh hưởng tới cuộc sống, bạn có thể áp dụng quy tắc 28/36.

Quy tắc 28/36 có nguồn gốc từ các ngân hàng Mỹ, thường được dùng để đánh giá khả năng vay mua nhà. Quy tắc này vừa giúp ngân hàng chọn được khách hàng uy tín, vừa giúp người vay tự cân nhắc khả năng tài chính.

Theo quy tắc 28/36: Bạn chỉ nên dành tối đa 28% tổng thu nhập hàng tháng cho khoản vay mua nhà, và tối đa 36% thu nhập cho toàn bộ các khoản vay khác.

Ví dụ: Thu nhập hàng tháng của bạn là 40 triệu đồng. Như vậy:

• Số tiền tối đa dành cho khoản vay mua nhà: 40 triệu x 28% = 11,2 triệu

• Số tiền tối đa dành cho tất cả các khoản nợ (bao gồm cả nợ vay mua nhà): 40 triệu x 36% = 14,4 triệu

2 - Ưu tiên vay người thân trước khi vay ngân hàng

Nếu bắt buộc phải vay tiền mua nhà, hãy ưu tiên "xin support" từ người thân trước khi đến ngân hàng. Vì thông thường, vay người thân sẽ không mất lãi hoặc nếu có lãi thì cũng "nhẹ nhàng" hơn nhiều so với ngân hàng.

Vậy nên, cố gắng vay tiền người thân, đồng thời lên kế hoạch tiết kiệm để trả nợ cho họ, rồi xem còn thiếu bao nhiêu mới vay ngân hàng.

3 - Không được phép loại trừ khả năng bị giảm thu nhập sau khi vay tiền mua nhà

Khi thu nhập ổn định, việc trả nợ hàng tháng có thể không quá áp lực. Tuy nhiên, cuộc sống luôn có những "plot twist" như mất việc, ốm đau, hoặc các vấn đề kinh tế khác dẫn đến giảm thu nhập. Nếu đã quyết định vay tiền mua nhà, đặc biệt là trong bối cảnh hiện tại, đừng bao giờ bỏ qua khả năng bản thân có thể bị giảm/mất thu nhập.

Việc trả nợ mua nhà là một cam kết tài chính dài hạn và thường chiếm một phần không nhỏ trong thu nhập hàng tháng. Nếu không tính đến khả năng giảm thu nhập, bạn có thể phải "siết chặt túi tiền" quá mức khi tình huống xấu xảy ra, ảnh hưởng đến chất lượng cuộc sống. Việc chuẩn bị trước giúp bạn vẫn duy trì được cuộc sống chấp nhận được ngay cả khi thu nhập bị "đứt gánh" đó nha!

Nguồn: kenh14.vn